Of u nu voor uw beleggingen naar uw bank stapt of naar uw verzekeraar, elk van hen kan in principe uw geld in identiek hetzelfde beleggingsfonds beleggen. Toch zijn er een aantal opmerkelijke verschillen die een impact hebben op uw rendement.

Een bank belegt uw geld via een bevek, bij een verzekeraar gebeurt de belegging via een tak 23-verzekering. Op het vlak van instapkosten is het perfect mogelijk om bij beide formules evenveel instapkosten te betalen.

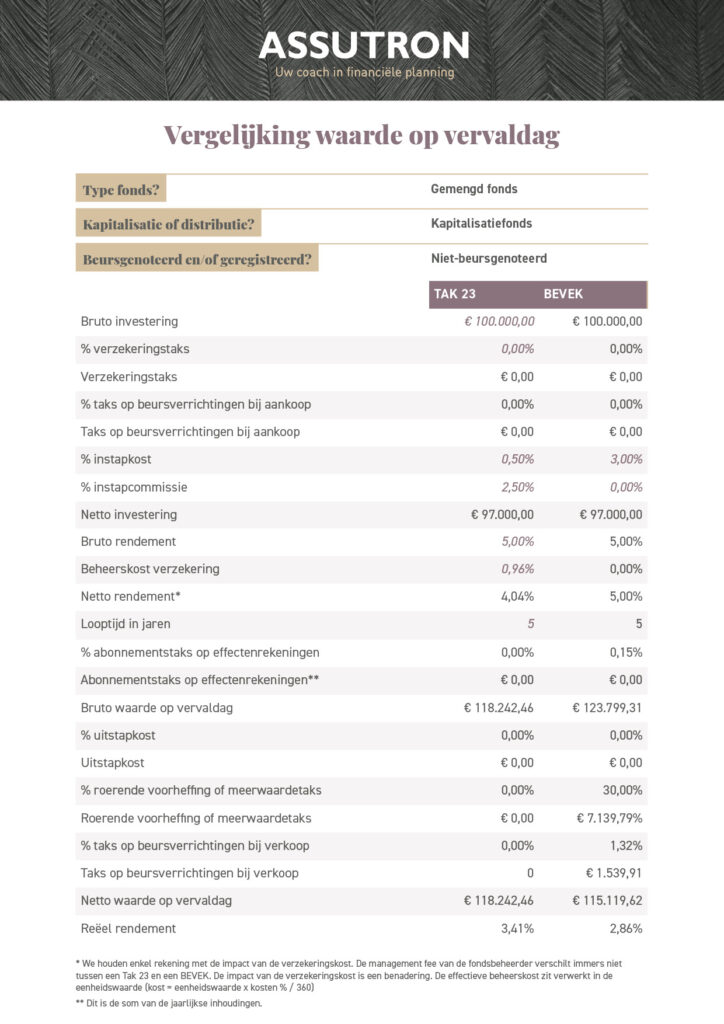

De verschillen zitten hem in de fiscale en financiële aspecten die typisch zijn voor respectievelijk beveks en tak 23-verzekeringen. Zo betaalt u bij de instap in een tak 23 een premietaks van 2%. Bij een belegging via de bank betaalt u die niet. Al moet gezegd dat de meeste verzekeraars regelmatig voordeelacties organiseren waarbij zij de premietaks in uw plaats betalen.

Daarnaast betaalt u in een tak 23 een beheervergoeding. De kost wordt ofwel aangerekend bij uw verzekeringscontract, of hij is reeds verrekend in de koers van het interne fonds van de verzekeraar.

Het grote verschil tussen een bank- en verzekeringsbelegging zit hem echter op het einde van de rit. Terwijl u bij een bevek een meerwaardetaks of roerende voorheffing van 30% betaalt, bent u bij een tak 23 helemaal geen taks meer verschuldigd. En dat maakt een aanzienlijk verschil op het nettobedrag dat u uiteindelijk overhoudt. De vergelijkingstabel hieronder illustreert dit duidelijk. Bij de bevek bedraagt uw reëel rendement 2,86%, terwijl het bij de tak 23 oploopt tot 3,41%.

Stel dat u tijdens de looptijd van uw belegging uw geld in een ander fonds wil plaatsen. Bij een bankbelegging betaalt u bij de uitstap uit het oorspronkelijke fonds 1,32% taks op de beursverrichting, een meerwaardebelasting en eventuele uitstapkosten. Bij de instap in het nieuwe beleggingsfonds bent u instapkosten verschuldigd.

Bij een verzekeringsbelegging kan u één keer per jaar gratis switchen tussen de fondsen in het uitgebreide gamma dat binnen het verzekeringscontract aangeboden wordt. Voor een extra transfert is de kost beperkt tot 0,50% op het bedrag van de transfert.

Dan is de jacht op uw spaargeld geopend.

Maar laat u niet vangen! Lees in ons blogbericht waarom u beter geen overhaaste beslissingen neemt…